こちらの記事の続きです。

前の記事では実際に抗がん剤でかかった治療費、差額ベッド代や食事代、その他必要だったお金のことについて書きました。

こちらではその治療費の負担を軽減してくれるとてもありがたい制度について説明していきます。

目次

治療費の負担を軽減してくれる制度について

私が病院に支払った金額は200万円以上と表面的にはびっくりすくらい高額でした。

でも実際は健康保険の制度によってそのほとんどが後から戻ってくる仕組みになっています。

次はその制度について説明していきます。

高額療養費・限度額適用認定証

抗がん剤治療のように長期に渡って入院や通院が必要となる場合、治療費も高額になりやすく私たち患者の負担は大きくなってしまいます。

そんなときに助かる制度に健康保険の「高額療養費」があります。

厚生労働省のHPでこのように説明があります。

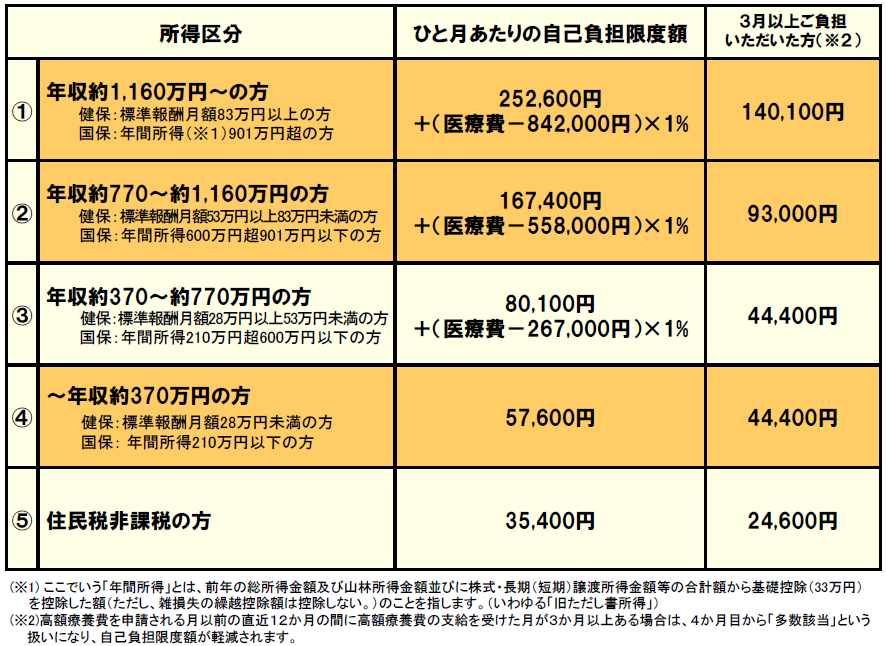

医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1か月(歴月:1日から末日まで)で上限額を超えた場合、その超えた額を支給する「高額療養費制度」(こうがくりょうようひせいど)があります。

上限額は、年齢や所得に応じて定められており、いくつかの条件を満たすことにより、負担を更に軽減するしくみも設けられています

つまり、1ヶ月にどれだけたくさん医療費がかかったとしても、決められた上限額(自己負担限度額)以上は払わなくてもよい制度です。

さらにその制度の利用が4回目以上(過去12カ月以内に)になると上限額が下がり更に安くすみます。

※過去12カ月以内なので年度末や年末でリセットされるわけではありません

引用元:厚生労働省(高額療養費制度の自己負担限度額)

高額療養費制度を利用する方法

高額療養費を利用するには2つの方法があります。

【限度額適用認定証を利用する場合】

手術や抗がん剤治療などで入院を予定しているときや、高額な医療費がかかると予想される場合は、事前に「限度額適用認定証」を取得することで窓口での支払いを自己負担限度額までに抑えることができます。

用意しなければいけないお金を最小限に抑えられることと、あとから払い戻しを申請する手間も省くことができるというメリットがあります。

すでに入院してしまっている場合や事前に申請していたけど間に合わなかった場合でも、その月のうちに「限度額適用認定証」を取得し病院の窓口に提示できれば、その月の医療費から適用可能です。

限度額適用認定証を利用する場合の流れ

- 加入している保険者に限度額適用認定申請書を提出し交付を申請をする

- 数日~1週間で「限度額適用認定証」が交付される

- 医療機関等の窓口に「限度額適用認定証」を提示する

- 自己負担限度額までの治療費を支払う

【高額療養費の支給申請をする場合】

医療機関の窓口で医療費の自己負担分をいったん支払い、後日保険者(健康保険組合、全国健康保険協会、共済組合、国民健康保険など)に申請して、払い戻しを受けます。

高額療養費を利用する場合の流れ

- 窓口で自己負担額を支払う

- 1か月に支払った自己負担分が上限額を超えた場合、保険者に高額療養費の支給申請をする。

- 約3か月後、自己負担限度額を超えて支払った分の医療費が振り込まれる

※基本的には申請書を入手、必要書類を添えて提出しますが、一部の健康保険組合や共済組合では申請しなくても自動的に高額療養費が計算され支給されるようになっているところもあります

気を付けなければいけないのは、いったん自分で医療費の立て替えをしなければいけないということ。

私の場合だと抗がん剤治療6クール分と全ての外来の費用を合わせると265万円程立て替えたことになります。

1回当たりの支払いで考えると、1クール(入院日数平均17日間)で30万~50万程の支払いになりました。

ほんとうに高額な金額ですよね。

もちろん限度額適用認定証を取得していれば自己負担限度額までの支払いで済むのですが、私はわざとこの支払い方法を選びました。

その理由については後で説明しますね。

付加給付制度

付加給付制度とは、大手企業などの健康保険組合が行なっている独自の制度で【高額療養費制度】で決められた自己負担限度額よりもさらに引き下げた金額に設定され、超過分は戻ってくるというとても有難い制度です。

例えばトヨタ自動車健康保険組合だと2万円、NTT健康保険組合だと2万5千円を越える医療費については還元されます。

ただし、1か月の間にかかった医療費が対象で、1人ごと、各医療機関ごと(外来・入院別、医科・歯科別など)少しややこしいので注意しなければいけません。

どれが対象かわからない場合は加入している健康保険組合に直接聞いてみるのが間違いないかと思いますが、私が調べた限りだとほとんどの保険組合で申請しなくても後日自動的に還元される仕組みになっていました。

私の場合だと、当時会社員の夫の扶養家族となっていたため、被扶養者として健康保険組合の付加給付制度を受けることができました。

※健康保険の被保険者だけではなく扶養家族(被扶養者)も対象

その健康保険組合では3万円を超える医療費については還元されることになっており、約3カ月後に給与振込口座に自動的に振り込まれていました。

この付加給付制度がなければ高額療養費制度があっても毎月最低8万円くらい(4回目以降は減額されますが・・・)の支払いをしなければいけなかったので、本当に助かりました。

傷病手当金

傷病手当金とは健康保険加入者が病気や怪我で働くことができない状態になった場合に、最長で1年6か月間、給与の約3分の2の額が健康保険から支給される制度です。

加入している健康保険によっては、支給期間が1年6か月より長い場合や支給額が給与の3分の2の額より多くなる制度が設けられている場合も。

注意点としては、傷病手当金は全国健康保険協会(協会けんぽ)、健康保険組合、共済組合から支給される給付で、国民健康保険の加入者(自営業者など)は対象にならないため支給されません。

傷病手当金の条件

傷病手当金をもらうためには下の全てに当てはまる状況でないけません。

①業務外の病気やケガにより治療中または療養中であること

入院・自宅療養に限らず仕事に就くことができないことについての証明があるときは支給対象となります。

ただし、業務中のけがや通勤中のけがは労災保険の給付対象のため、傷病手当金の給付を受けることはできません。

②今まで従事していた仕事が出来ない状態であること

病気や怪我が原因で「労務不能」な状態、つまり仕事をすることが不可能な状態であることが必要です。

自己判断ではなく医師の診断が必要です。

③連続する3日間を休み、4日目以降も就労できないこと

病気やケガで休んだ最初の3日間は「待機期間」といわれ、傷病手当金は支給されない期間です。

連続して3日間休み、引き続き4日目からも休んだ場合に4日以降から傷病手当金が支給されます。

※待機期間の3日間は、有給休暇、公休(土日祝などの休日)、欠勤など、どの形でも休みとしてカウントされます。

④休業期間中の給与の支払いがないこと

傷病手当金を受給するには、休業している期間中に給与の支払いを受けていないことが必要です。

有給休暇等で給与が支給されている場合は、傷病手当金を受け取ること はできません。

ただし休業期間中に支給された給与の額が傷病手当金の額よりも少ない場合には、差額をもらうことができます。

私が限度額適用認定証を利用しなかった理由

ここで少し前に戻ります。

治療費の支払い時、限度額適用認定証を提示すればどんなに高額な治療費がかかったとしても窓口での支払いは一番少なく(自己負担限度額まで)済みます。

では、なぜ私がそれを利用せず、わざわざ高額なお金を立て替えることを選んだのか??

結論から言うと、「クレジットカードのポイントを貯めるため♪」です。

日頃からネットショッピング、特に楽天でお買い物をするのが大好きだった私。

クレジットカードも楽天カードをもっていて、日頃からスーパーでの買い物や外食の支払いにもいつも使用していました。

そして今回の治療費の支払い。

具体的な金額をあげて説明してみますね。

限度額適用認定証を利用しなかった私の支払いは1クール当たり30万円~50万円でした。

楽天カードの場合100円で1円分のポイントがつくので、そうすると3000円~5000円のポイントがつく計算になりますよね。

それが限度額適用認定証を利用してしまうと支払いが自己負担限度額の約8万円になってしまいます。

ポイントに換算するとどうでしょう?

わずか800円しかつかないんです。

最終的には6クールの治療を行い265万程の支払いをクレジットカードを通して行ったので、少なくとも2万6千円ほどのポイントが還元されたことになります。

(実際にはキャンペーンなどでもっと多く還元されていたはず)

同じく限度額適用認定証を利用すれば6クールで約48万円の支払い、ポイント還元は4800円程度。

2万6千円と4800円。

この差は病気になっていろいろな出費がある身としては本当に大きいのです。

貯まったポイントは医療用の帽子やパジャマの購入などにあてていたのでとっても助かった!!!

ある程度建て替える余裕がある場合は絶対クレジットカードを利用しての支払いがオススメです!

今は病院でも対応しているところがほとんどなので^^

クレジットをこれから作ろうと考えている人は楽天カードが絶対お得です。

年会費無料のうえ申し込むだけで初回ボーナスで2000~8000円分(キャンペーンの時期によって違います)のポイントがつくのですぐに楽天市場でお買い物できます!

自分が加入している健康保険を知り内容をしっかり把握することが大切!治療が決まったら早めの行動を

高額療養費も傷病手当金も健康保険が行っている制度です。

まずは自分がどの健康保険に加入しているのかきちんと確認をすることが大切です。

健康保険と一口にいっても実際には国民健康保険(自営業、無職の人などが加入)と社会保険(会社員が加入)と大きく2つに分類されています。

さらに社会保険の中には大手企業が独自に設立した健康保険組合や公務員が加入する共済組合などたくさんの運営者が存在しており、それぞれ独自の制度を行っているところもあります。

自分が加入している健康保険を知り、その中で自分が受けることができそうな制度をしっかり把握し、必要があれば申請をするなど自らが動く気持ちが大切です。

特に、できるだけ窓口での支払いを最小限にしたい人にとって、すぐにでもあった方が安心な限度額適用認定証。

これは1週間程度時間がかかることもあるので、面倒くさがらずに治療や入院が決まったら早目に動くと安心です。

【悪性リンパ腫でかかった治療費】のまとめを書いて改めて思ったこと

実際にかかった治療費や戻ってきたお金のことをまとめて、我ながらすっきりしました!笑

そして改めて健康保険の制度は有難いなぁと、ひしひしと感じるばかりです。

医療費が3割負担で済むというのももちろんそうですが、どんなに高額になっても基本的には決められた金額以上は払わなくてもよいという制度が素晴らしいですよね。

健康なときはほんとうに知らないことばかりでした。

ある日、突然がん宣告をされ、抗がん剤治療をしなければいけなくなって…

治療費ってどれくらいかかるのか不安になったとき、漠然と100万円くらいあれば足りるのだろうか?と考えたり。

答えは全然違いましたが(笑)

ただ、健康保険の先に書いたような制度はとっても助かるけれど、やっぱりお金はたくさんあったに越したことはありません。

治療費以外にもかかるお金って意外とあるので。

なので医療保険にも1つは入っておくことがおすすめだと、私個人的には思います。

実際に私は日額5000円給付される医療保険に入っていたので本当に助かりました。

あと後悔は1つだけ…!

がん保険に入っておけばよかったなーと(^^;

なかなかそううまくはいきませんよね。

とっても長い記事になってしまいましたが、どなたかのお役に立てれば嬉しいです(*^^*)

~自身の経験からウィッグ販売を始めました~

脱毛やウィッグのことで不安なこと、お困りのことがあればお気軽にご相談ください^^

お友達登録もお待ちしています♪

![]()

登録後すぐに使える割引クーポン発行中です☆

お問い合わせもラインからお気軽にどうぞ^^